«Теневая» занятость и заработная плата в «конвертах».

Проблема «теневой» занятости и заработной платы в «конвертах» – одна из актуальных и острых по всей стране.

Уважаемые работодатели и работники предприятий различных форм собственности Воскресенского муниципального района, в настоящее время легализация теневой занятости и скрытых форм оплаты труда, повышение уровня заработной платы и создание условий для своевременной ее выплаты остается одной из основных задач в сфере социально-трудовых отношений между работником и работодателем.

Проблема «теневой» занятости и заработной платы в «конвертах» – одна из актуальных и острых по всей стране.

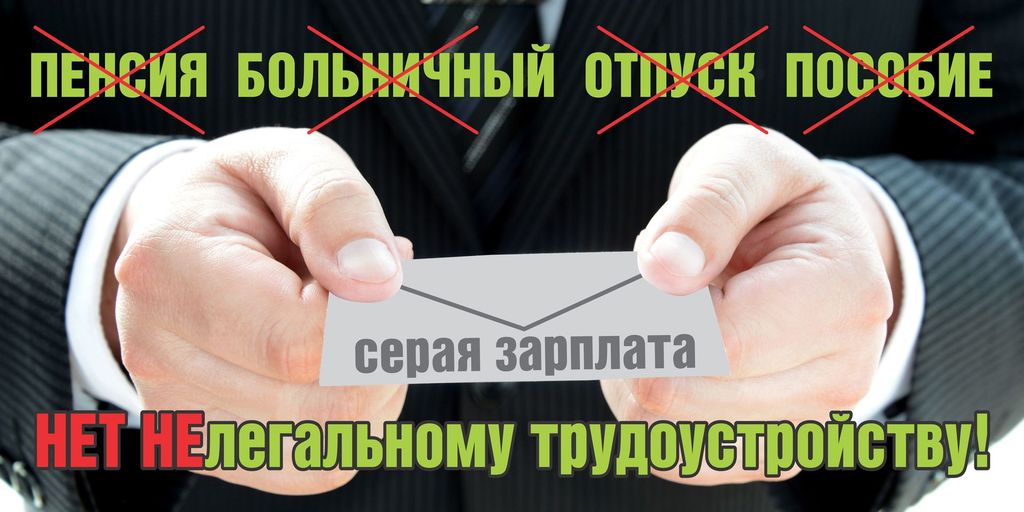

Распространено явление, когда работодатели используют труд наемных работников без оформления трудовых договоров, тем самым работодатель лишает своих сотрудников заслуженного пенсионного обеспечения. А сами граждане, соглашаясь с такой формой расчетов за труд, лишают себя, в свою очередь, возможности оплаты больничных листов и других видов пособий и в перспективе могут рассчитывать только на минимальные пенсии, так как при начислении любых выплат учитываются только официальные данные, представленные работодателями. Таким образом, «Теневая» (Неформальная) занятость – это низкий официальный заработок, нарушение трудовых прав работников в области режима и условий труда, чрезвычайная сложность защиты этих прав. Это низкая пенсия в будущем и невозможность взять кредит в настоящем. Такие работники лишены возможности получать в полном объеме пособие по временной нетрудоспособности, безработице, по уходу за ребенком и выходные пособия в случае увольнения по сокращению штатов.

Под заработной платой в «конвертах» подразумевается выплата работникам, не учитываемая при налогообложении. Значительное число организаций малого и среднего бизнеса, не желая уплачивать налоги с фонда оплаты труда в полном объеме, часть заработной платы выплачивают официально, а другую, как правило, большую ее часть, выплачивают, не отражая в бухгалтерских документах, либо выплачивают полностью в «конвертах».

Сокрытие сумм реально выплачиваемой заработной платы, занижение работодателями суммы страховых взносов, перечисляемых в Пенсионный фонд, ведет к нарушению конституционных прав граждан на получение трудовых пенсий в полном объеме. Заработная плата в «конвертах» не обеспечивает социальной защищенности наемных работников.

В частности, у такого работника не идет трудовой стаж, в том числе льготный трудовой стаж, который необходим для ряда категорий работников для досрочного получения трудовой пенсии по старости в соответствии с Федеральным законом от 17 декабря 2001 года №173-ФЗ «О трудовых пенсиях в Российской Федерации». Работник также не защищен от травматизма и профессиональных заболеваний, так как он исключается из сферы действия Федерального закона от 24 июля 1998 года №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Работник лишается гарантированного минимального размера оплаты труда, работодатель может платить столько, сколько он захочет.

Необходимо отметить, что при любом варианте «теневых» трудовых отношений и, как следствие, выплаты заработной платы «в конверте» возникает проблема следующего рода: с одной стороны работнику платят, как правило, достаточно большую заработную плату, при этом с неё не уплачиваются налоги, различные взносы в фонды обязательного социального страхования, то есть фактически у работника «в кармане» должно оставаться больше денег. Однако работник, работая в условиях «серой схемы» трудовых отношений остается полностью незащищенным в своих взаимоотношениях с работодателем; он не в состоянии отстоять и защитить свои права и законные интересы в том случае, когда их нарушает и (или) ущемляет работодатель.

Ответственность работодателя.

«Теневую» занятость и заработную плату в «конвертах» используют недобросовестные работодатели, которые стремятся понизить размер уплачиваемых налогов и взносов. С точки зрения действующего законодательства Российской Федерации такие действия юридических лиц и индивидуальных предпринимателей являются незаконными. При выявлении фактов «теневой» занятости, выплаты работодателем заработной платы «в конверте» и (или) невыплаты заработной платы, как следствие, неуплаты налогов, предусмотрена административная, а в ряде случаев и уголовная ответственность.

Так, в случае уклонения от оформления или ненадлежащего оформления трудового договора, либо заключения гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем ч.4 ст.5.27 Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ) за совершение указанного правонарушения предусмотрено наложение административного штрафа в размере от 5 до 100 тысяч рублей. При повторном совершении аналогичного правонарушения ч.5 ст.5.27 КоАП РФ предусмотрено наложение административного штрафа от 5 до 200 тысяч рублей, а для должностных лиц – дисквалификация на срок от 1 года до 3 лет.

В случае невыплаты или неполной выплаты в установленный срок заработной платы, других выплат ч.6. ст.5.27 КоАП РФ за совершение указанного правонарушения предусмотрено предупреждение или наложение административного штрафа в размере от 1 до 50 тысяч рублей. При повторном совершении аналогичного правонарушения ч.7 ст.5.27 КоАП РФ предусмотрено наложение административного штрафа от 10 до 100 тысяч рублей, а для должностных лиц предусмотрена ещё и дисквалификация на срок от 1 года до 3 лет.

В случае частичной невыплаты свыше трех месяцев заработной платы, пособий и иных установленных законом выплат, совершенной из корыстной или иной личной заинтересованности руководителем предусмотрена уголовная ответственность ч.1 ст.145.1 Уголовного кодекса Российской Федерации (далее – УК РФ). За совершение указанного преступления предусмотрено наказание в виде лишения свободы на срок до 1 года.

В случае полной невыплаты свыше двух месяцев заработной платы, пособий и иных установленных законом выплат или выплаты заработной платы свыше двух месяцев в размере ниже установленного федеральным законом минимального размера оплаты труда, совершенные из корыстной или иной личной заинтересованности работодателем предусмотрена уголовная ответственность ч.2 ст.145.1 УК РФ. За совершение указанного преступления предусмотрено наказание в виде лишения свободы на срок до 3 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового.

Ели деяния, предусмотренные ч.1 и ч.2 ст.145.1 УК РФ повлекли тяжкие последствия, то ч.3 ст.145.1 УК РФ предусмотрено наказание в лишения свободы на срок от 2 до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового.

Также, Налоговым кодексом Российской Федерации (далее – НК РФ) предусмотрены штрафные санкции за неуплату или неполную уплату сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), в размере от 20% до 40% от неуплаченной суммы налога (сбора, страховых взносов).

В случае если работодатель уклоняется от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией (плательщиком страховых взносов); не исполняет обязанности налогового агента; скрывает денежные средства, либо имущество организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов; уклоняется от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в государственный внебюджетный фонд в крупном размере, то его деяния попадают под действие ст.199, ст.199.1, ст.199.2, ст.199.3, ст.199.4 УК РФ.

В связи с этим, в администрации Воскресенского муниципального района организована «ГОРЯЧАЯ ЛИНИЯ». По всем интересующим Вас вопросам, затронутым в данной статье, Вы можете обратиться к главному специалисту отдела экономики, прогнозирования и ресурсов Федотовой Светлане Леонидовне по телефону 8-(831-63)-9-18-41, или по адресу 606730, Нижегородская область, р.п. Воскресенское, пл. Ленина, д. 1, администрация Воскресенского муниципального района, 2 этаж, каб. № 22, или по средством электронной почты: official@adm.vsk.nnov.ru.

Добавить комментарий

Добавлять комментарии могут только зарегистрированные и авторизованные пользователи.